| 发布日期:2025-03-15 13:40 点击次数:132 |

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中国经济正处在转型关节时代,天下其他经济体转型时代的经历与经历大概提供难得模仿。国泰君安宏不雅团队推出“转型之路的国外比较”系列有筹商,更注目深刻到微不雅层面来厚实转型的成败得失,以期为投资者意志当下中国经济靠近的问题、评估战术的灵验性提供新的视角和形影相随的论断。

目 录 ]article_adlist-->01、从东亚国度分派结构看提振耗尽的旅途02、低物价与稳汇率的破局:转头“巴拉萨-萨缪尔森效应”

03、光与影:日本走出通缩的现实与隐忧

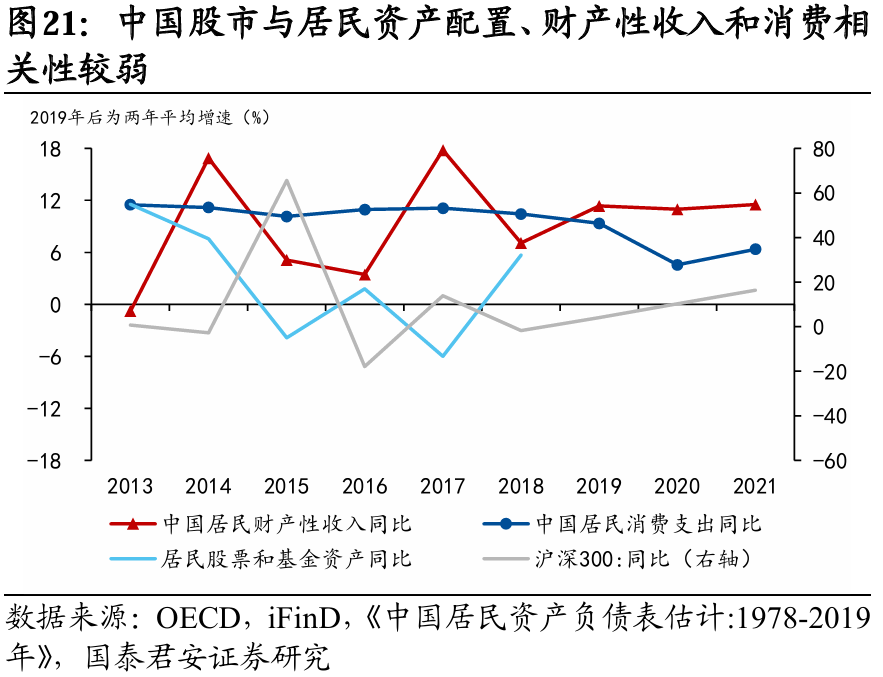

]article_adlist-->从东亚国度分派结构看提振耗尽的旅途 ]article_adlist-->导读:东亚国度上市公司ROE系统性低于西方发达国度,相对应的宏不雅特征是高储蓄率和低耗尽率表象,背后原因则是东亚国度始终以来社会保险水平偏低和财产性收入不足,在中国的发达尤为彰着。因此,提高包括财产性收入在内的广义社会保险水平是提振耗尽的压根举措。

1、东亚国度巨额具有上市公司ROE与宏不雅耗尽率偏低并存的经济特征:

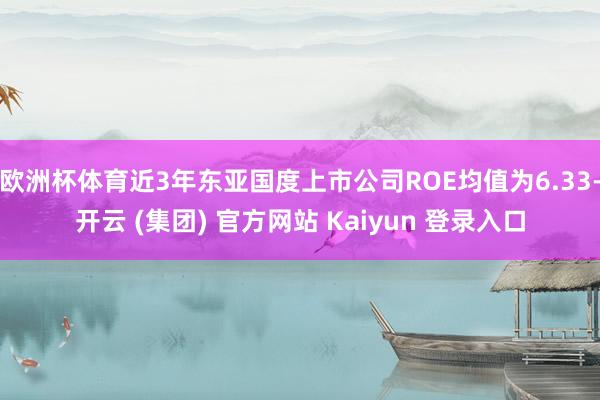

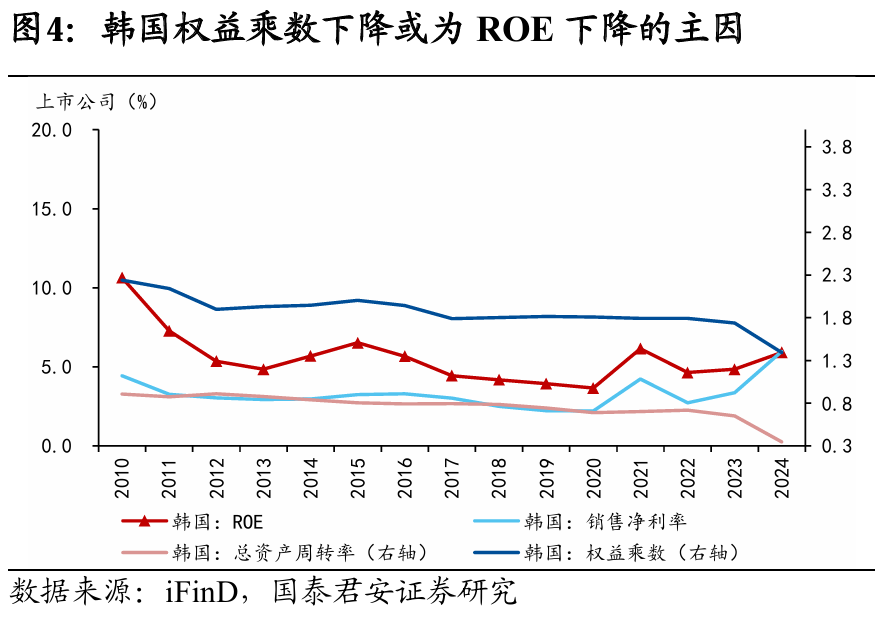

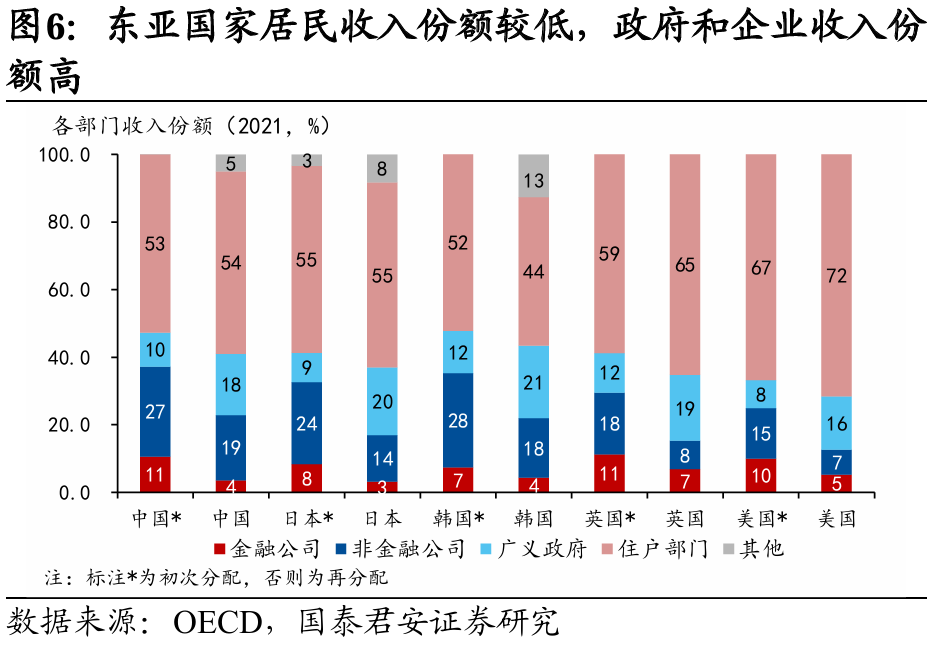

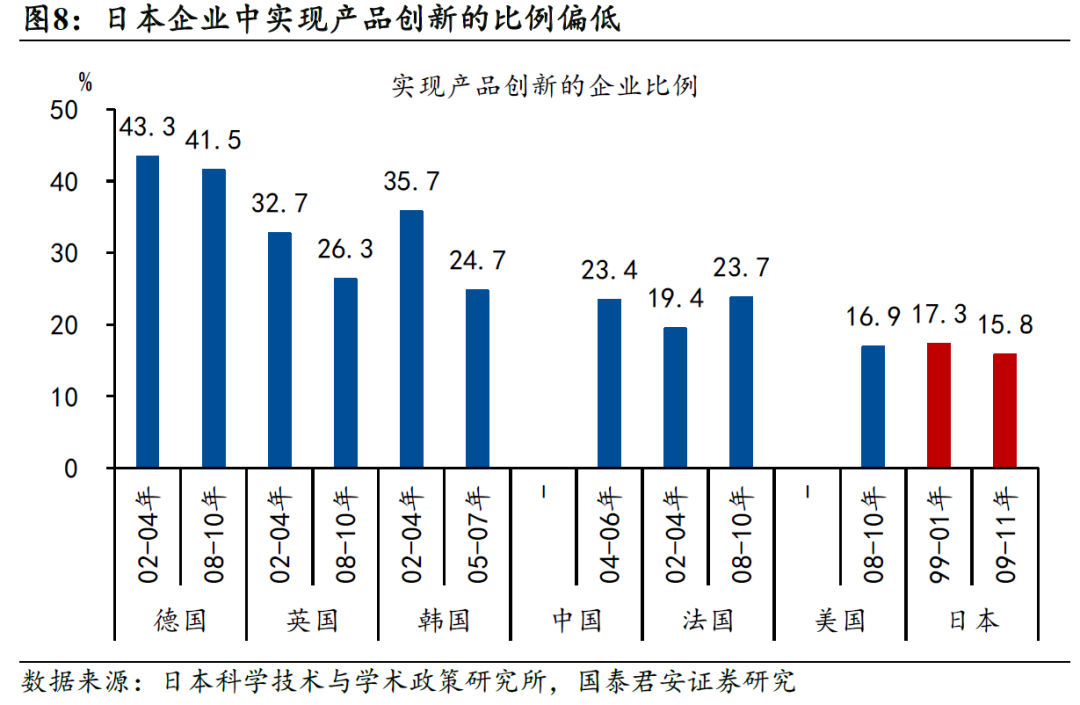

1)从上市公司ROE来看,近3年东亚国度上市公司ROE均值为6.33,低于西方发达国度的11.12,进一步拆解发现权益乘数和销售净利率偏低是主要原因。较低的权益乘数背后可能是东亚国度胜仗融资不发达和偏保守的财务策略;较低的销售净利率则反应了高储蓄率、低耗尽率和企业的“内卷式竞争”。

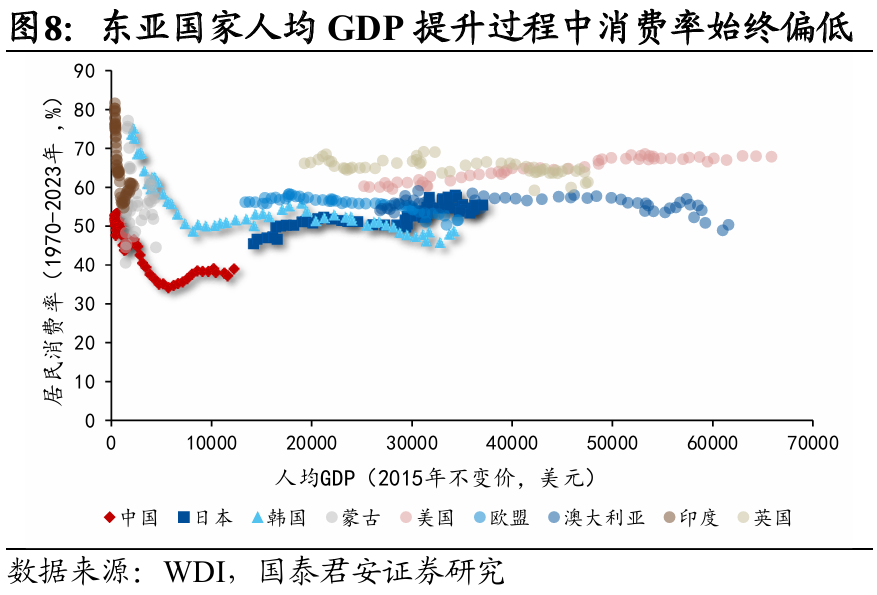

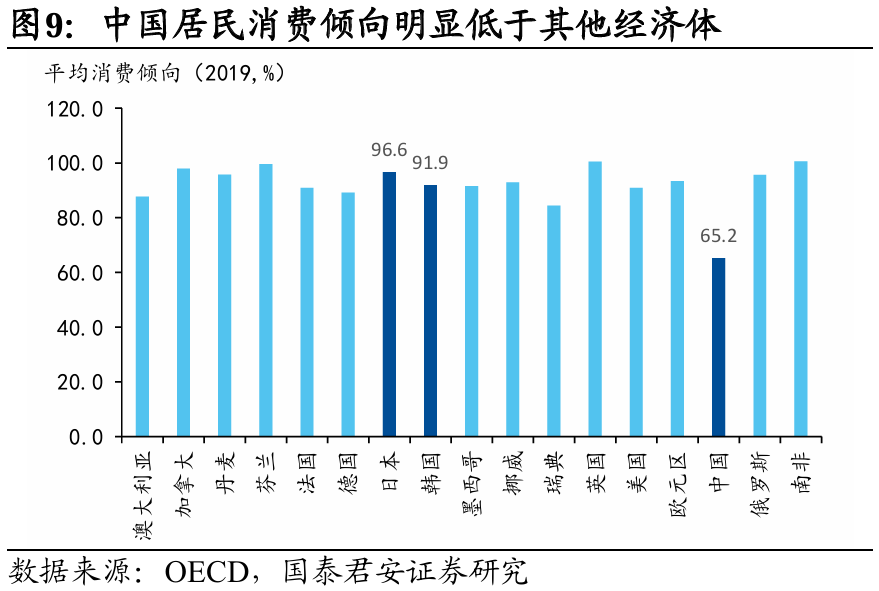

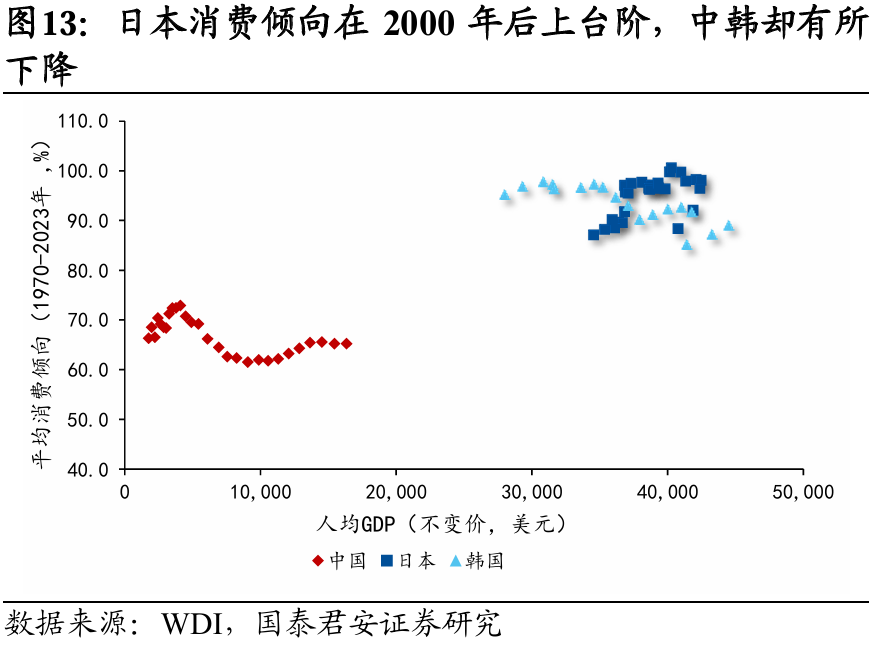

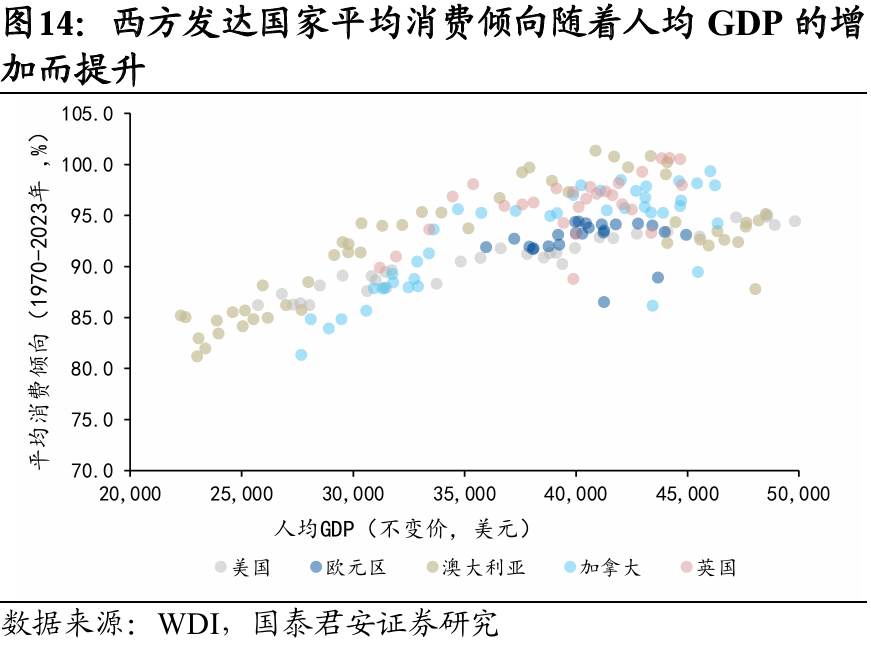

2)从耗尽率来看,与西方发达国度比较,东亚国度在同等东谈主均GDP水平下举座耗尽率偏低。2023年中、日、韩耗尽率均处于人人35%分位数以下。

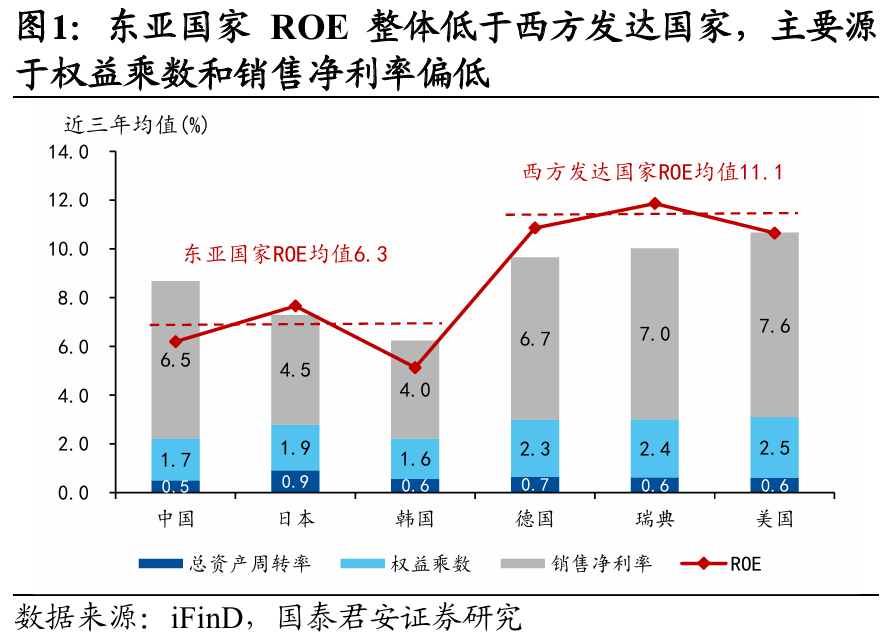

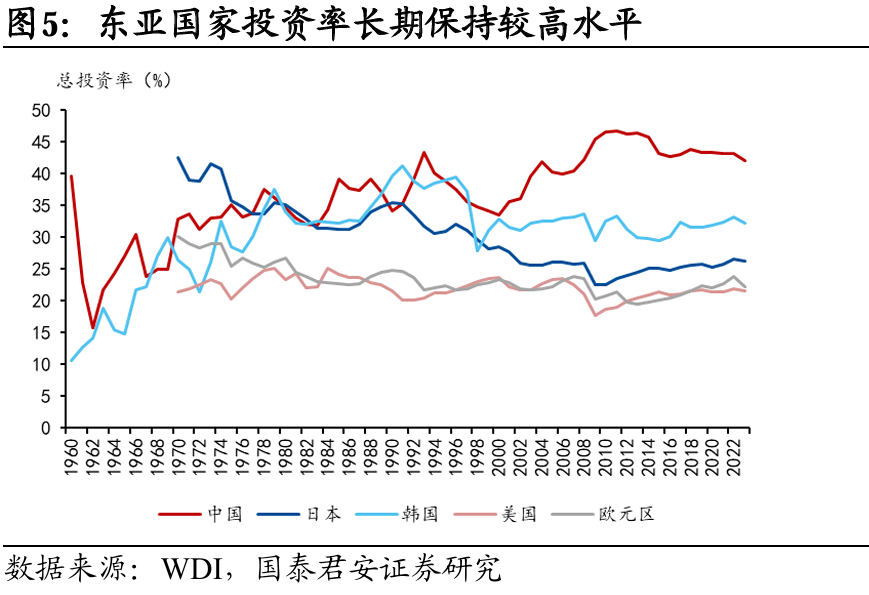

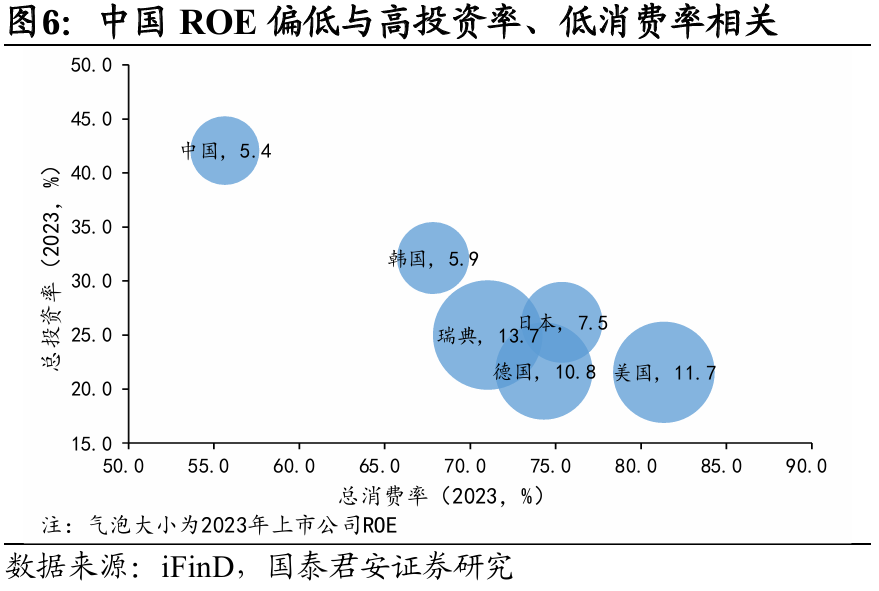

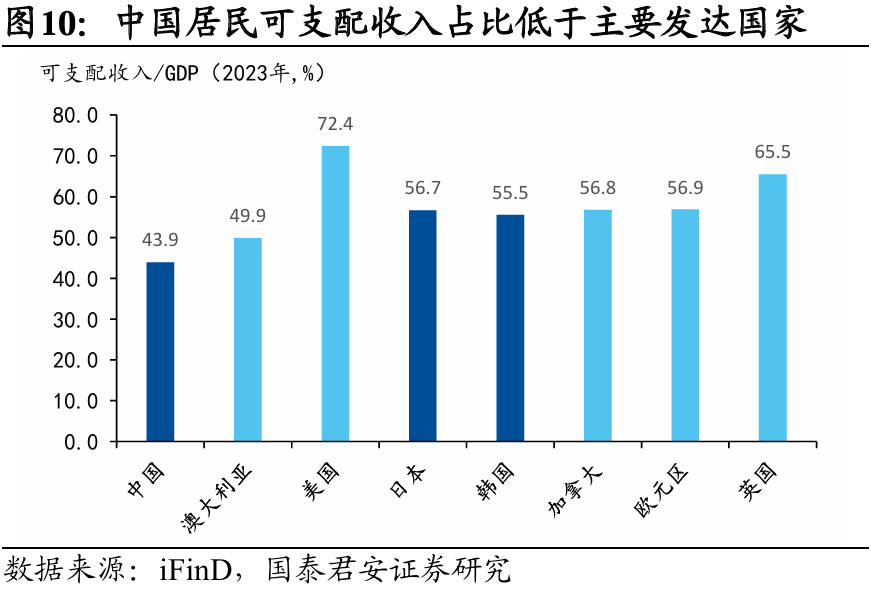

3)从中国的情况来看,连年来销售净利率快速下落并成为ROE的主要连累身分,由此可见中国高投资率、低耗尽率的经济结构下,供需错配的问题愈发隆起。进一步比较不错看出,中国住户耗尽倾向和可主管收入占比均处于偏低水平。

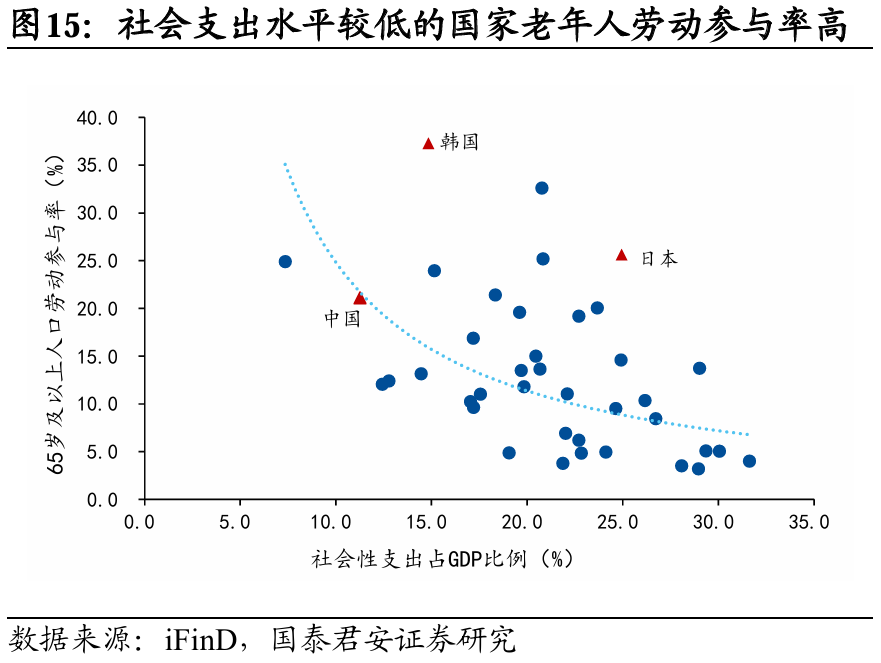

2、社会保险水平偏低可能是东亚国度耗尽率低的紧迫原因之一:

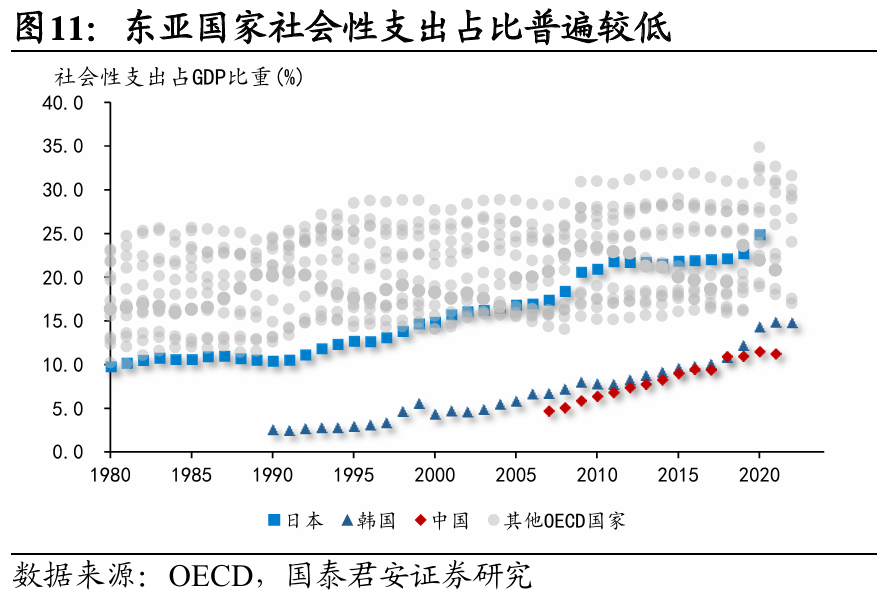

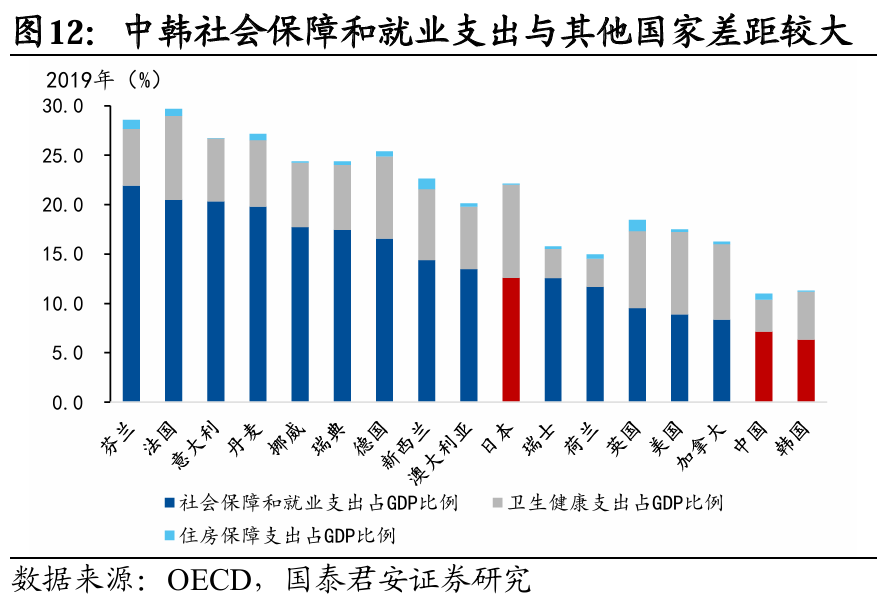

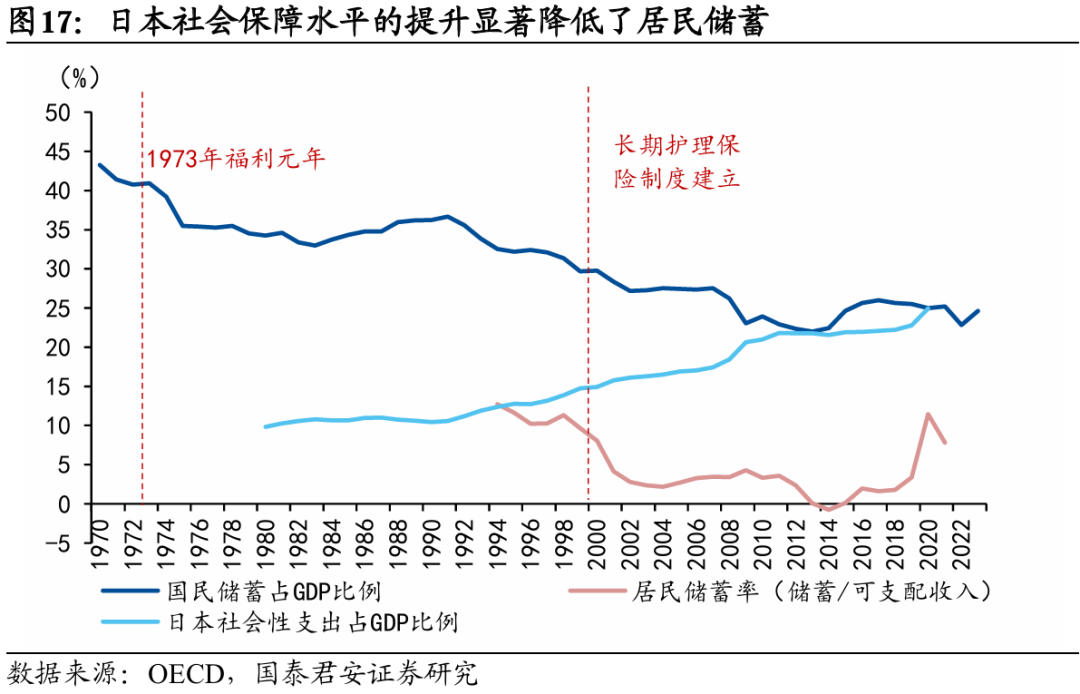

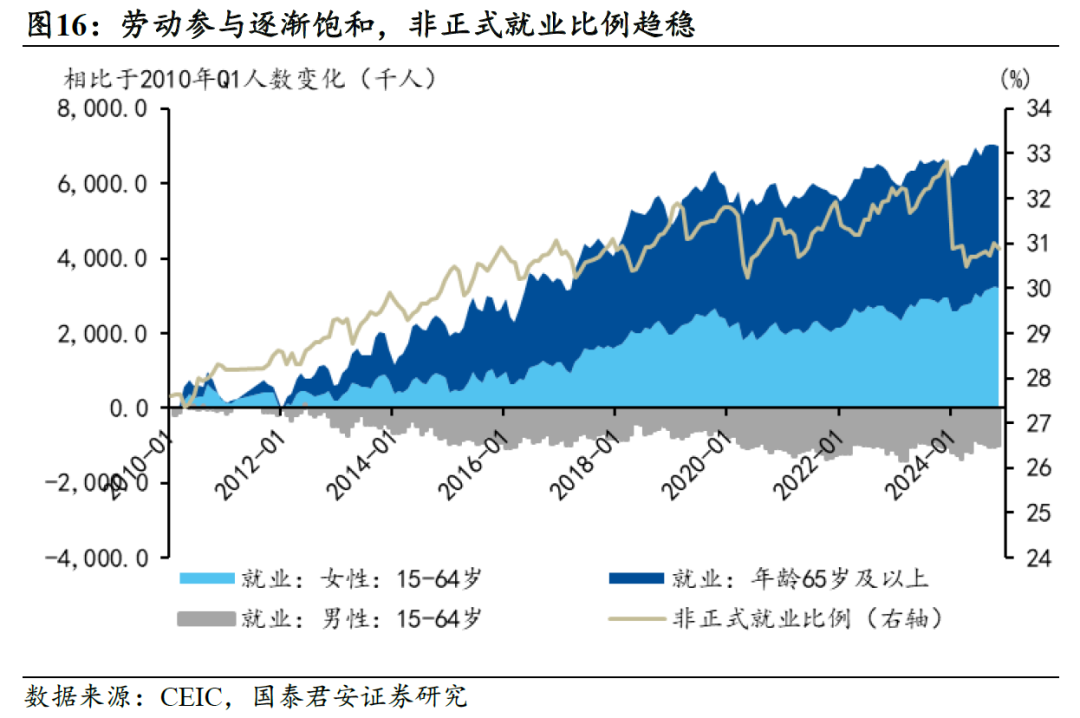

1)与西方国度比较,东亚的社会性支拨水平较低一定进度上扼制了住户耗尽倾向。东亚社会保险水平偏低导致老年东谈主行状参与率较高、看重性储蓄加多、收入分派退换机制不足进而形成较低的耗尽率。

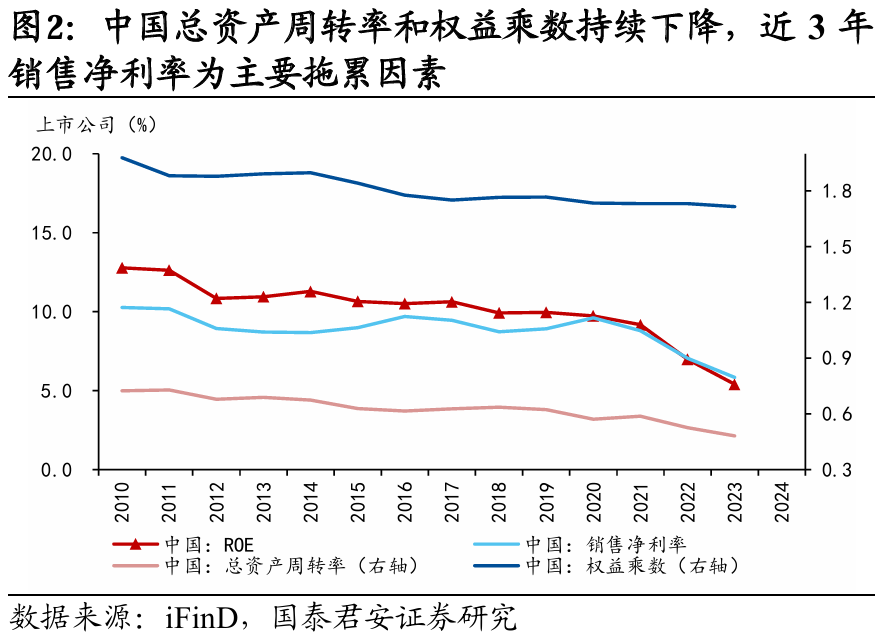

2)社会保险有筹商支拨加多不错带来耗尽倾向提高。以连年来耗尽率彰着提高的日本为例,社会性支拨占比每提高1个百分点,住户耗尽倾向提高0.7个百分点。

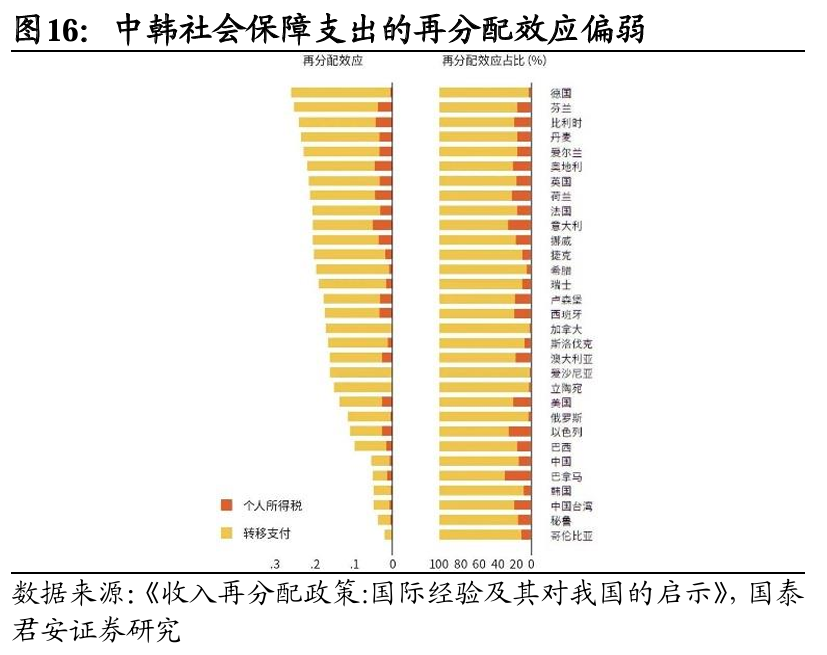

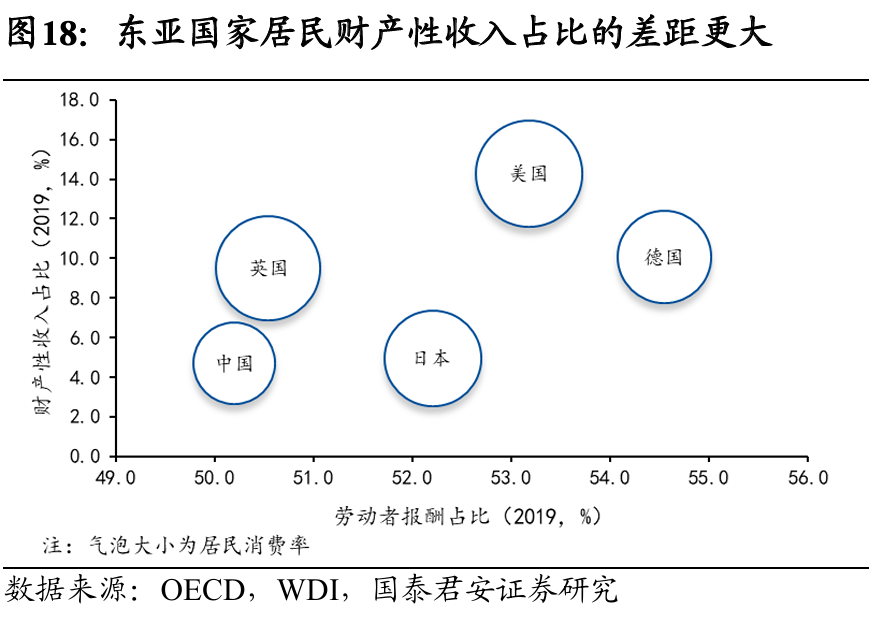

3、除基本的社会保险之外,住户部门财产性收入也不错以为是一种广义的社会保险,财产性收入不足可能是制约耗尽率的另一原因:

1)与西方国度比较,东亚国度行状酬劳占比差距不大,财产性收入占比偏低,侧面阐发财产性收入是影响住户可主管收入和耗尽的紧迫身分且有较大提高空间。

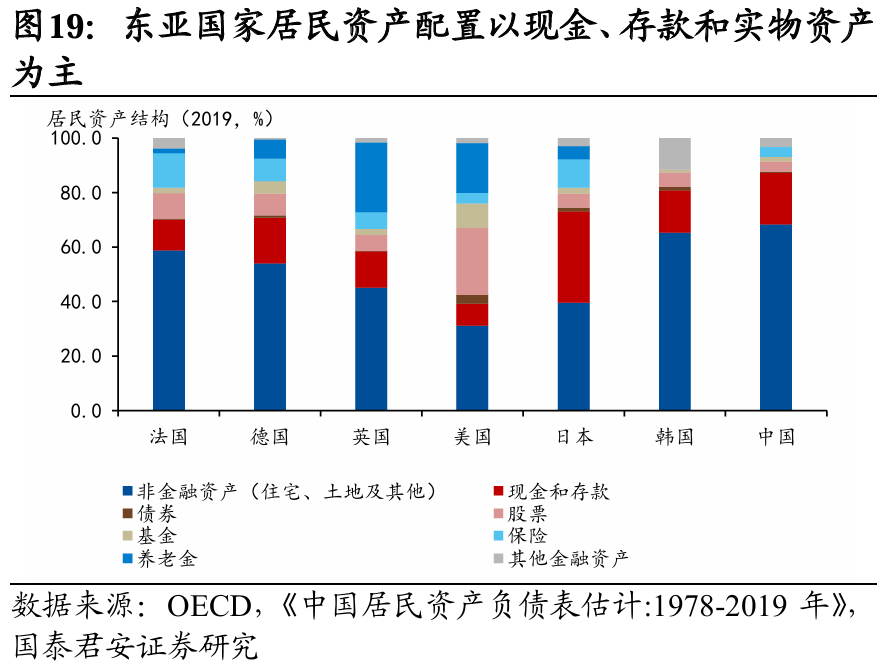

2)东亚国度财产性收入不足源于本钱市集相对不发达且以障碍融资为主,家庭资产配置失衡,使得财产性收入占比偏低进而制约住户耗尽武艺提高。

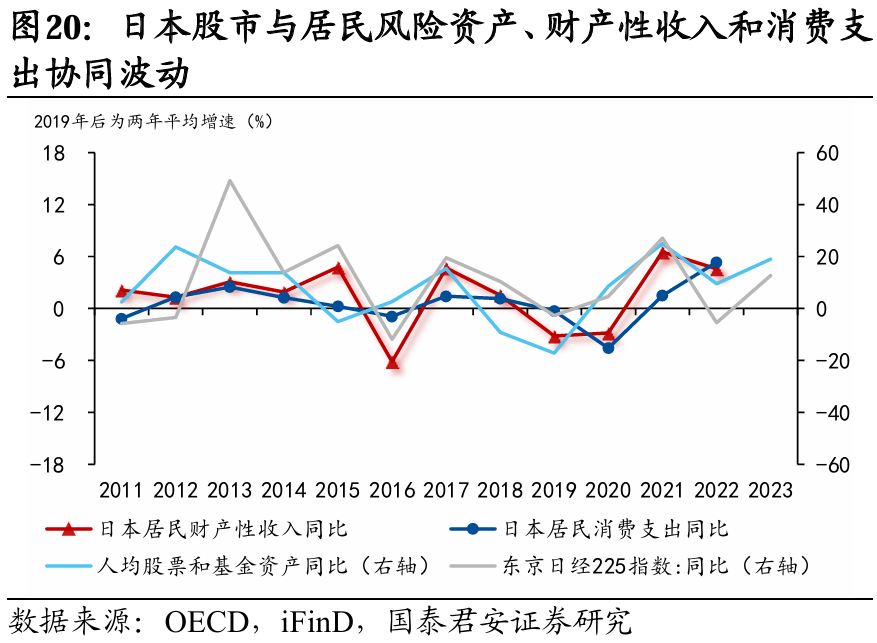

3)东亚国度里面比较来看,本钱市集熟悉度互异导致钞票效应权臣分化,日本本钱市集钞票效应彰着,而中国的钞票效应较弱。

4、空洞以上分析,提高包括财产性收入在内的广义社会保险水平应是提振耗尽的压根举措。2024年末以来中央经济责任会议对社会保险的温雅,以及促进中始终资金入市等一系列战术部署标明咱们正走在提振耗尽的正确谈路上。

5、风险教导:国外及历史经历与中国国情存在偏差;国外比较的数据统计口径不一致;提振耗尽的战术力度不足预期。

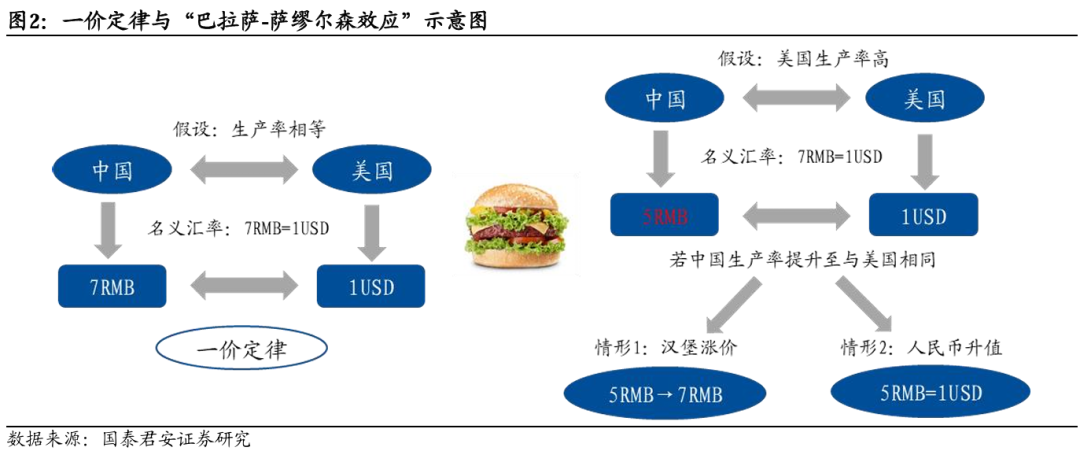

低物价与稳汇率的破局:转头“巴拉萨-萨缪尔森效应”

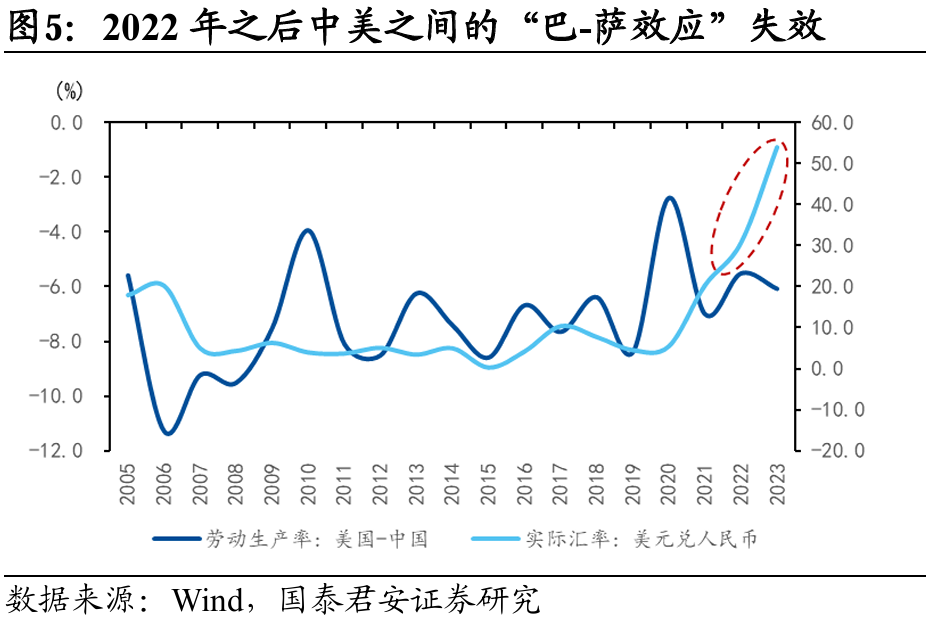

导读:“巴-萨效应”指出,可交易部门行状坐蓐率的提高是复旧试验汇率的压根条款,但必须通过带动各部门从业东谈主职工资的飞腾,武艺产生通货推广和货币增值的作用。社会保险和惩办“内卷”大概将坐蓐率提高的益处更多分派到行状者酬劳;财政转向补贴型的想路已定,资金的投向远比鸿沟更紧迫。

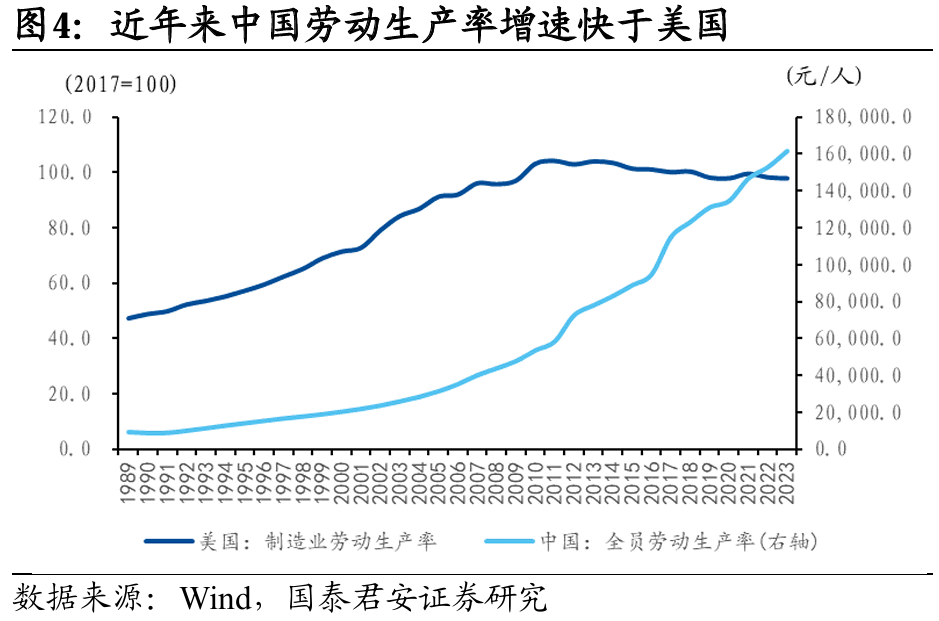

1、连年来货币战术靠近愈发彰着的表里平衡压力,咱们尝试跳出对稳增长也曾保汇率浅薄二选一的有筹商,从经济学表面中寻找破局之策。“巴拉萨-萨缪尔森效应”指出,两国间试验汇率和通胀水平的互异本体上是由两国可交易部门(以制造业为代表)行状坐蓐率的互异所决定的:

1)静态来看,(可交易部门)行状坐蓐率越高的国度领有更高的物价水平,货币也领有更高的购买力(试验汇率);

2)动态来看,行状坐蓐率提高越快,通货推广率越高,在浮动汇率制下,口头汇率也会升高,即往往所看到的货币增值。

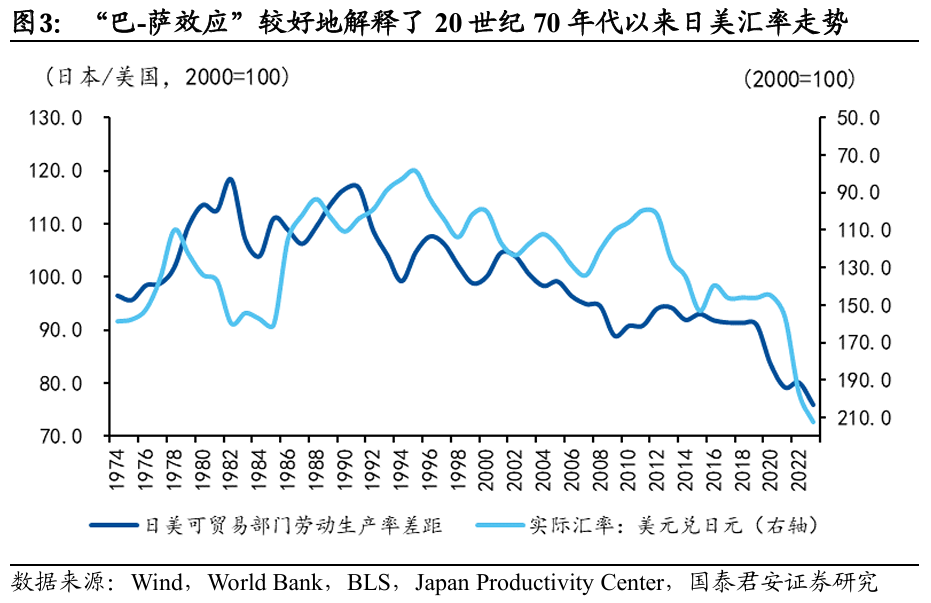

2、字据“巴-萨效应”所描摹的情形,稳汇率本不应成为中国靠近的挑战,但中国靠近的试验情况似乎与经典表面有所背离。连年来中国浪漫发展新质坐蓐力,行状坐蓐率大幅提高,但却靠近低物价环境和稳汇率压力。究其原因,是“坐蓐率-工资-通胀-汇率”的传导链条不畅。

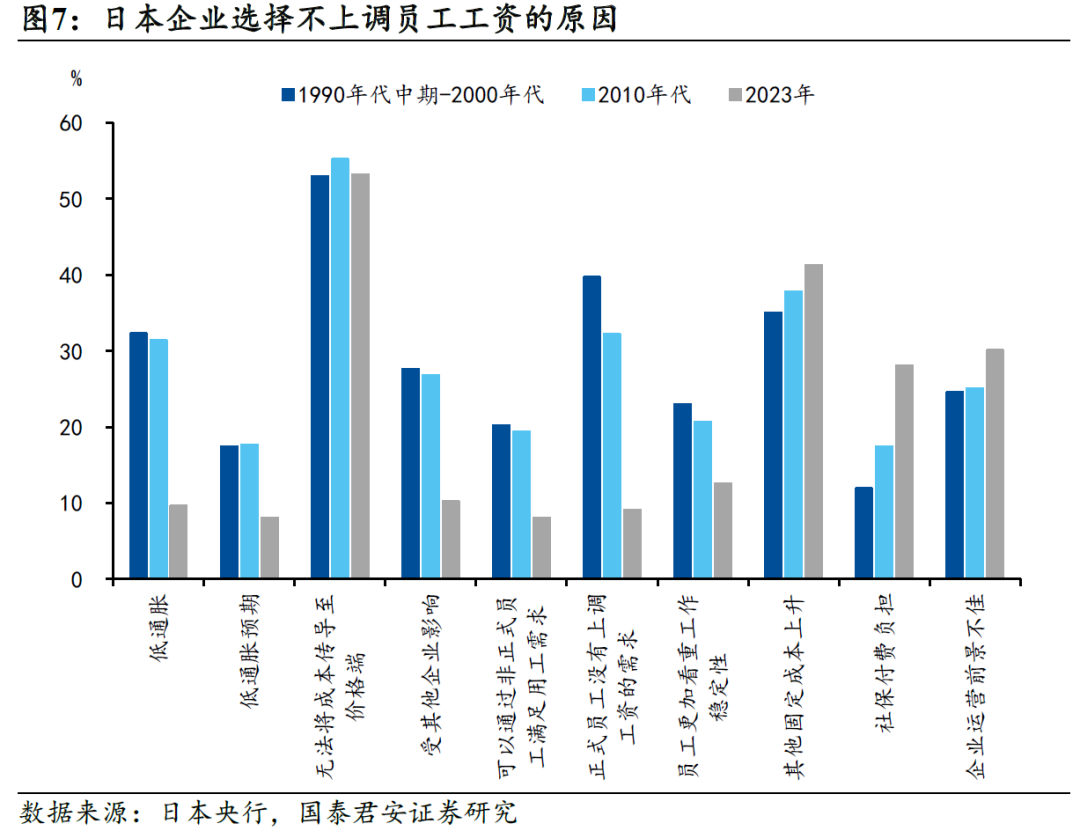

3、从坐蓐率向工资、高出是服务业工资的传导,是“巴-萨”服从大概成立的紧迫前提:

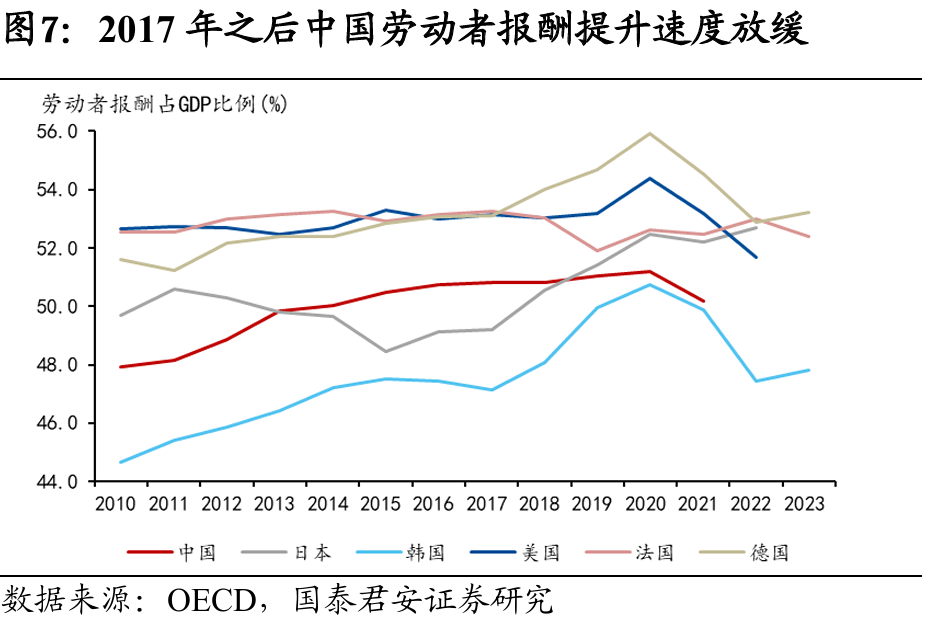

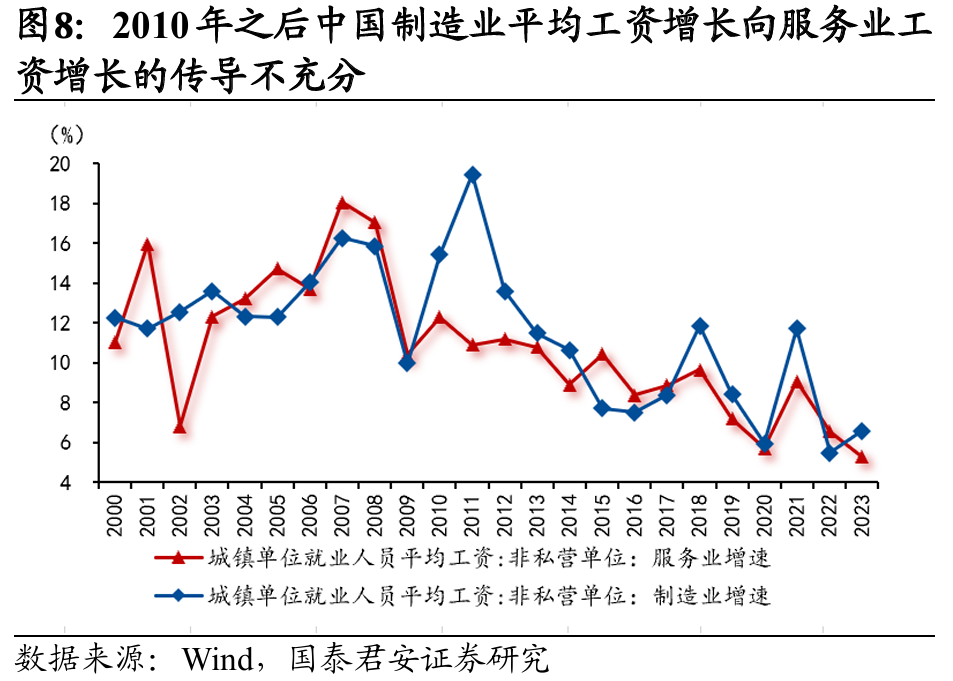

1)当先,包括中国在内的东亚国度行状者酬劳份额占比巨额低于西方国度,导致坐蓐率向工资的传导有所封闭。中国自2017年之后行状者酬劳提高速率放缓,2021年则出现下落,而这段时候恰正是中国制造业行状坐蓐率权臣提高的阶段,标明中国行状坐蓐率的提高并未更多分派到行状者酬劳。

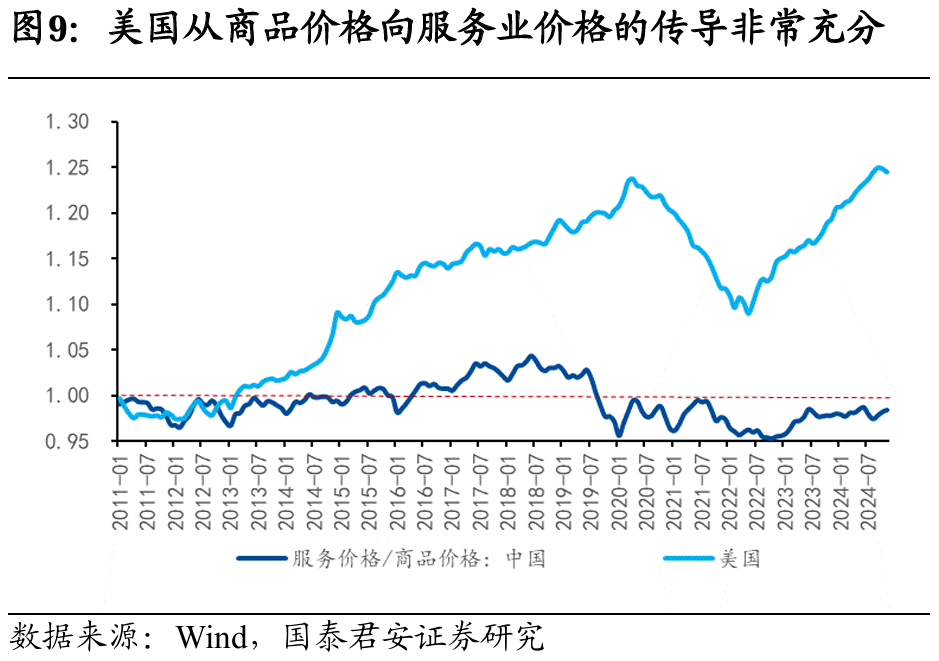

2)其次,连年来中国重制造业、轻服务业的口头,导致工资水平从制造业向服务业的传导也不顺畅。2001-2009年,中国服务业工资增速高于制造业,从而在2005年汇改后汇率出现一轮增值重估;但2010年之后高出是2017年之后,服务业工资增速彰着低于制造业。

4、空洞以上分析,可交易部门行状坐蓐率的提高是复旧试验汇率的压根条款,但必须通过带动制造业和服务业从业东谈主职工资的飞腾,武艺够产生通货推广和货币增值的作用:

1)社会保险和惩办“内卷”大概将坐蓐率提高所带来的平允更多分派到行状者酬劳而非单纯去作念扩大再投资。

2)“巴拉萨-萨缪尔森效应”下,财政资金的投向远比鸿沟更紧迫。现时市集对大幅提高财政赤字、加多财政刺激力度有许多期待,但这是传统投资型财政的想维模式,即通过测算财政增量资金带来的乘数效应,来判断财政对经济的拉动作用;但补贴型财政下,关节是形成“坐蓐率-工资-通胀”的传导链条,使“巴-萨效应”成立;惟有投向正确,财政资金所产生的积极效率可能会庞大于此前的投资型模式。

5、风险教导:国外及历史经历与中国国情存在偏差;国外比较数据的统计口径不一致。

光与影:日本走出通缩的现实与隐忧

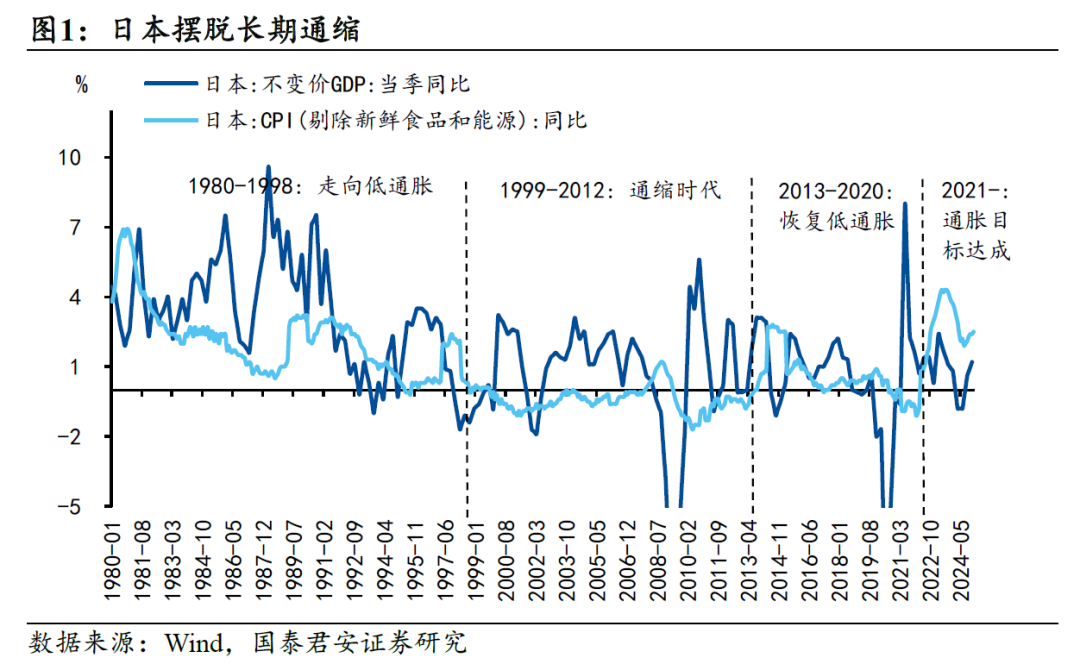

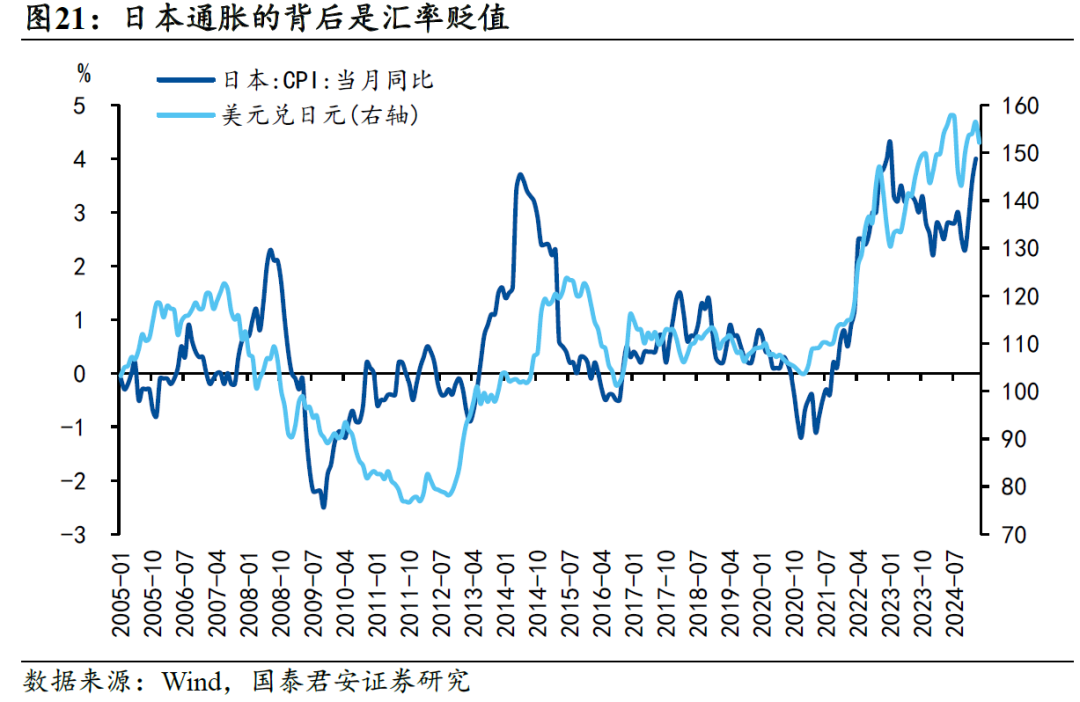

导读:咱们以“巴-萨效应”行动表面基础,尝试从微不雅主体举止视角来解说日本始终通缩原因和惩办经历。2013年后日元贬值,以及2020年后输入性通胀及劳能源市集供给垂危带来加价效应,都是日本走出始终通缩的紧迫原因;但日本行状坐蓐率能否捏续提高和口头汇率的变动标的将是其改日能否竣事可捏续通胀的决定身分。

1、从“巴-萨效应”的视角厚实日本始终通缩:

要是上世纪90年代日本迟到的降息和屡次财政整顿是使其堕入始终通缩的主要原因,那么2013年后安倍政府的三支箭战术应当对惩办通缩有立竿见影的效率。咱们以为厚实日本的始终通缩要从供给端而非需求端,“巴-萨效应”是很好的切入点。

“巴-萨效应”指出一国的试验汇率由其行状坐蓐率决定。试验汇率=口头汇率/物价,因而在巴萨效应下,通胀本体上是由试验汇率和口头汇率是否发生背离决定的。要是试验汇率和口头汇率同向变动,物价将保捏镇静,反之要是在试验汇率贬值的情况下口头汇率增值,物价就会承受较大的压力。

2、通缩的“泥潭”,日本堕入始终通缩的原因:咱们将日本堕入始终通缩的原因分为浅层、中层、底层三类。

浅层原因是影响通胀的外部冲击,影响权臣但期限短,容易化解。

中层原因来自利东谈主部门的举止改动,当企业或住户部门关于投资和耗尽变得愈加严慎时,通胀便会受到愈加万古候的影响,但这类身分不错通过宽松的货币战术和积极的财政战术(需求端刺激)化解,因此在战术的合营下,需求端身分关于通胀的影响偏中期。

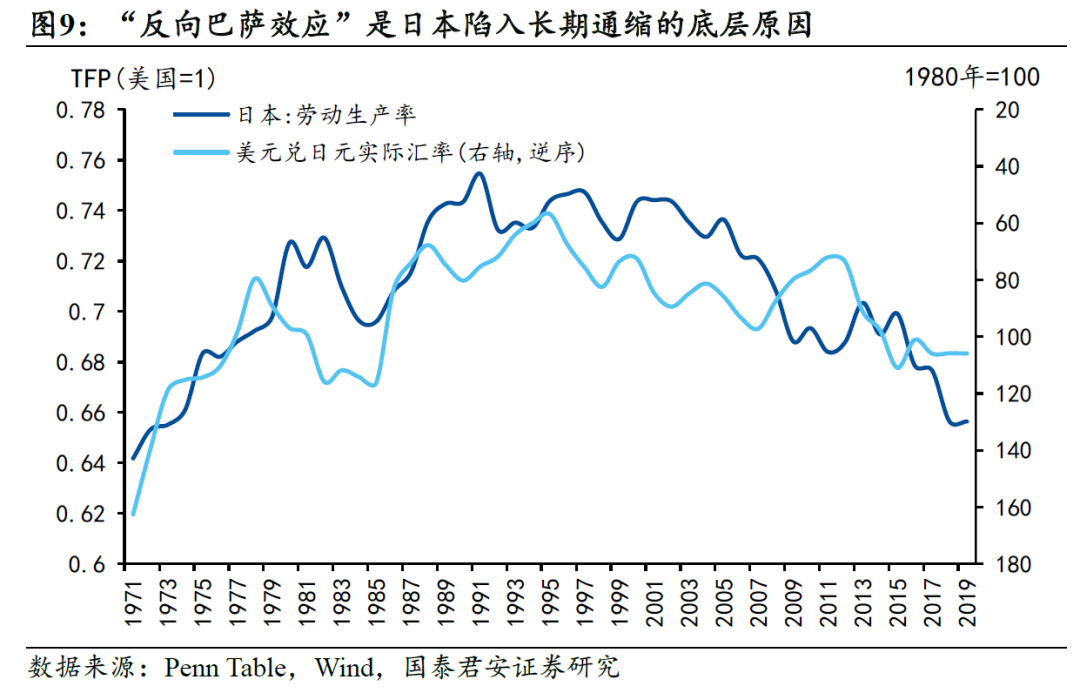

底层原因与供给侧有筹商,关于通胀的影响走漏愈加慢慢,但却是最长久、亦然最难化解的一类身分。日本的行状坐蓐率从90年代后半期初始回落,坐蓐率回落的影响体当今“反向巴萨效应”,即坐蓐率的回落导致日元试验汇率贬值。

2013年之前日元总体增值,因而反向巴萨效应主要体当今物价通缩上,2013年后日元初始贬值,汇率承担了反向巴萨效应的作用,导致物价大概有所开导。

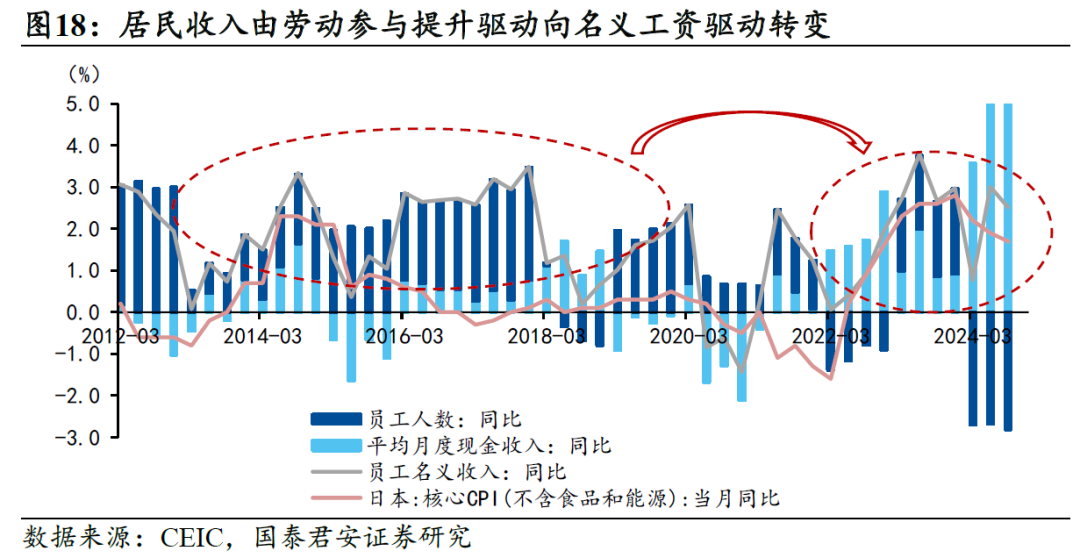

3、从泥潭中挣脱,日本走出通缩的现实:

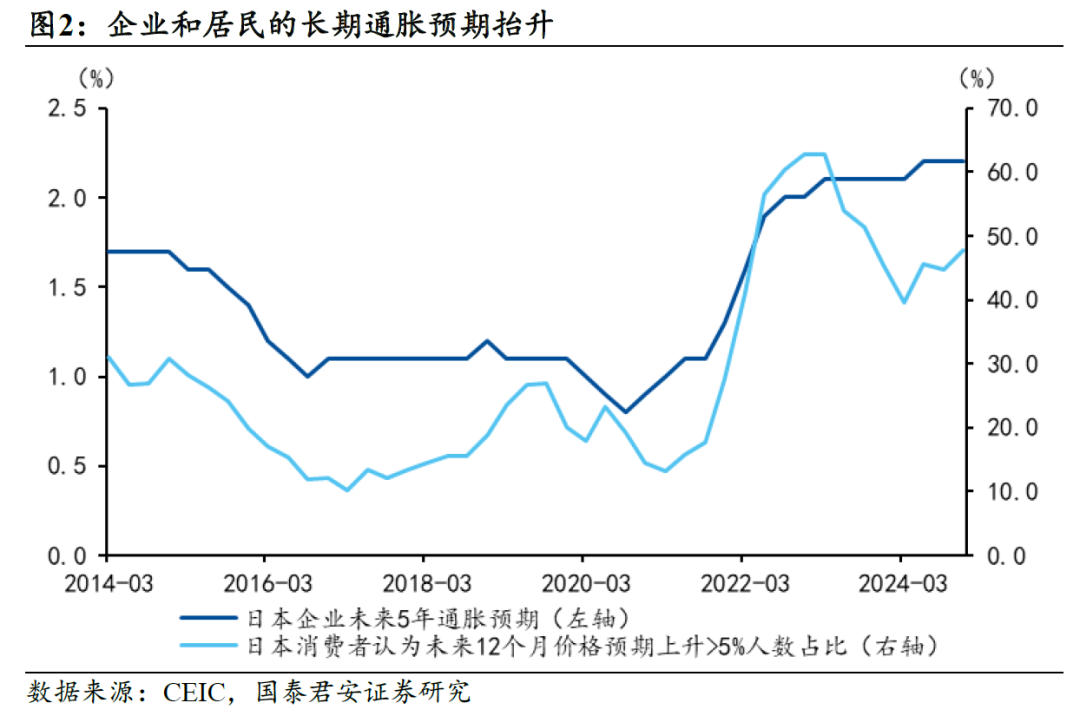

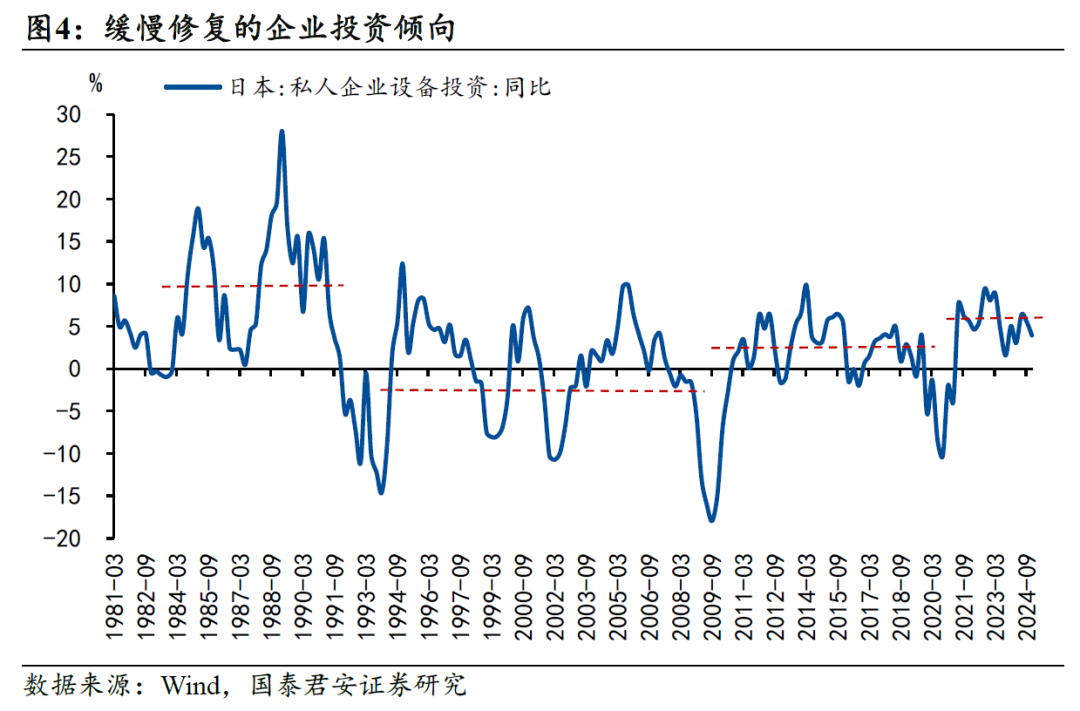

日本走出通缩要归功于私东谈主部门的举止革新,但扭转企业和住户“树大根深”的通缩预期并非易事。

一方面,通胀预期的形成是安妥性况且“向后看”的,这就决定了预期扭转的所需时候较为漫长。

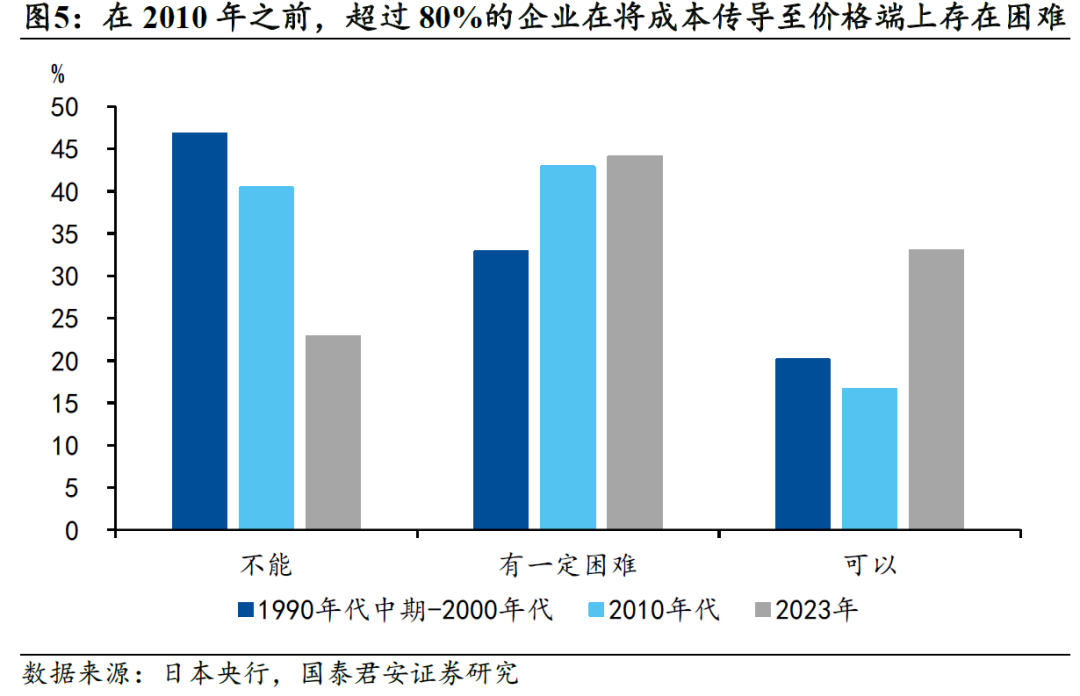

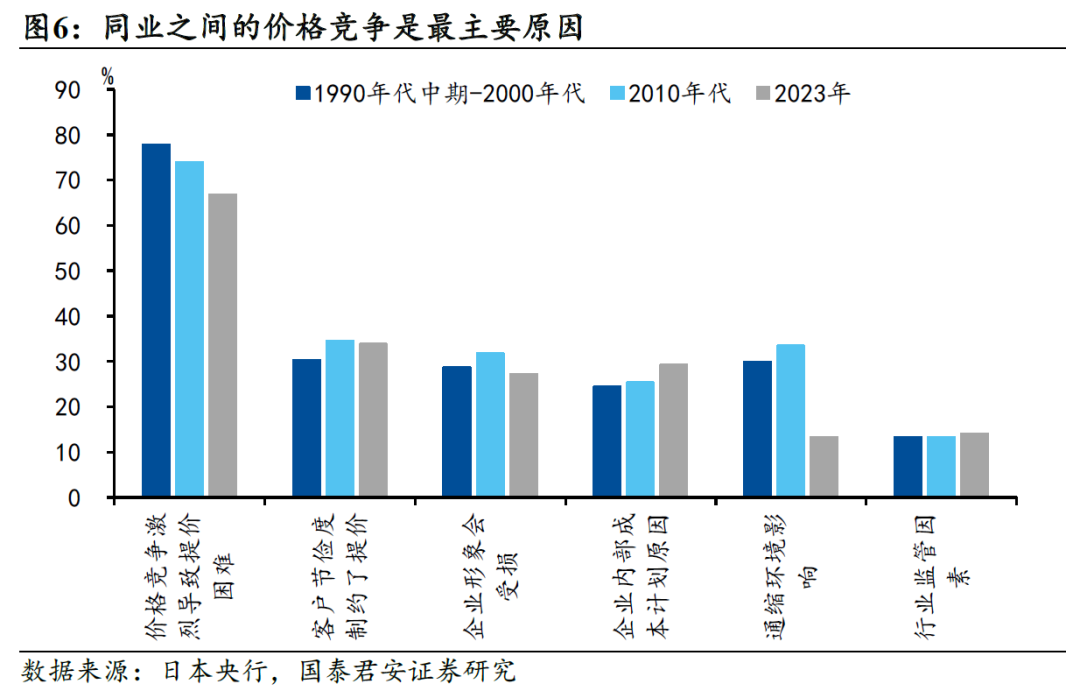

另一方面,企业保捏价钱不变的作念法形成了一个囚徒窘境,同期非正规服务市集的形成进一步减弱了雇员的议价武艺。

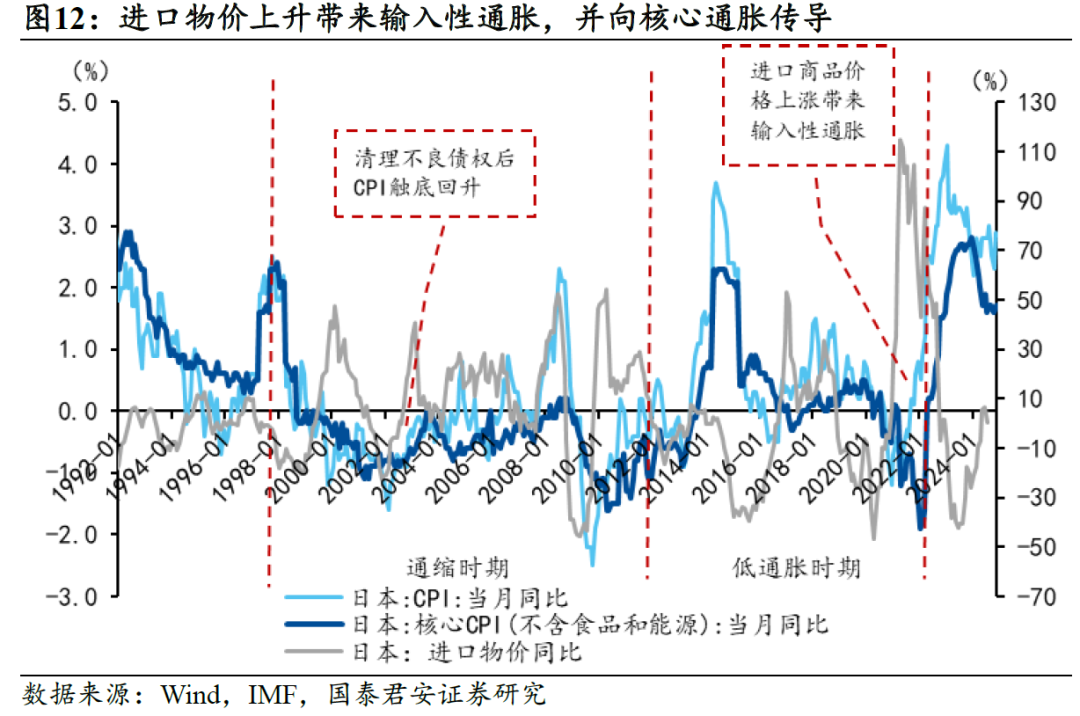

上述身分在2022年前后王人有所扭转,带翌日本走出通缩的现实:

一是汇率和能源价钱等外部冲击对通胀的正向孝顺;

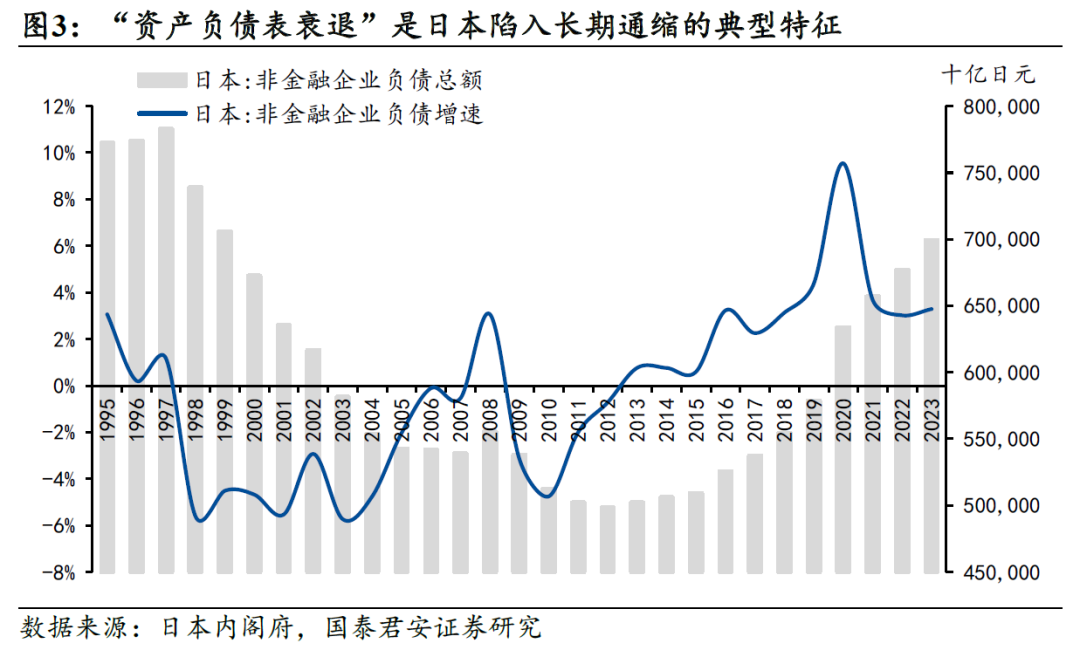

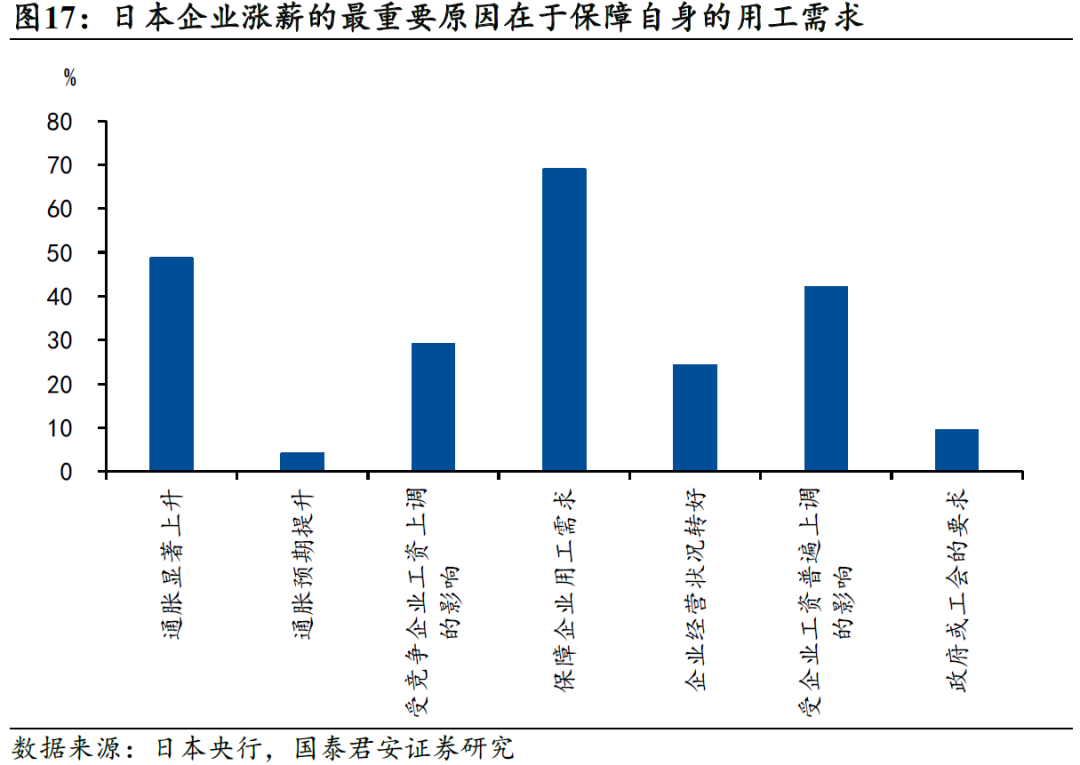

二是私东谈主部门的举止发生根人道革新,企业走出资产欠债表衰败,僵尸企业的算帐缩短了企业竞争的“内卷”进度,使企业有底气将成本转嫁至价钱端;

三辱骂崇拜服务市集趋于鼓胀,缩短了独特行状的供给弹性,崇拜雇员初始要求涨薪。

4、光影交错,日本“走出”通缩后的隐忧:

浅层和部分中层身分的化解是驱动日本通胀的主要原因,然则最为压根的,导致日本通缩的底层原因未得到化解。

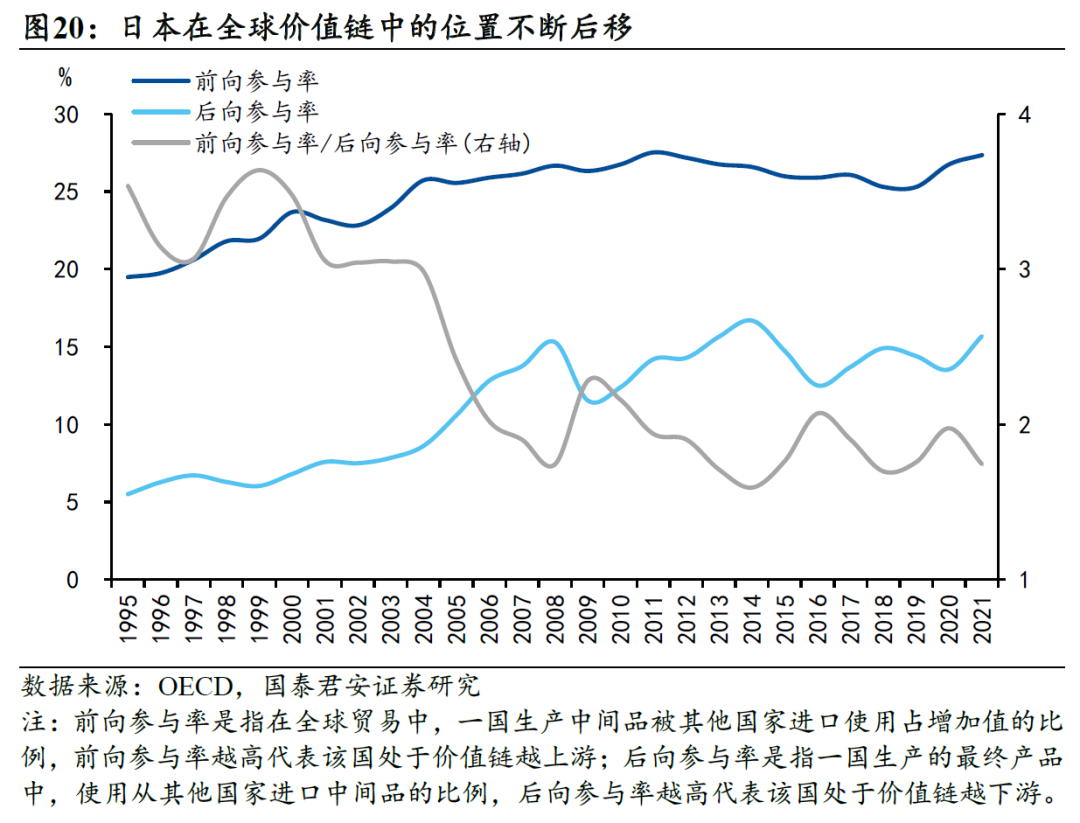

日本的行状坐蓐率连年下滑,日本在人人交易价值链所处的位置也握住后移,体当今其前向参与率比较后向参与率的缩短。

坐蓐率缩短意味着反向巴萨效应将链接起效,通胀将极猛进度受到汇率波动的影响,当日元增值时,日本将再次靠近通缩风险。

5、风险教导:人人交易不笃定性加大,日元汇率波动提高

著作开头

阐发称号:《从东亚国度分派结构看提振耗尽的旅途》

发布日历:2025-02-06

阐发作家:黄汝南S0880523080001,汪浩S0880521120002,韩朝辉S0880523110001

阐发称号:《低物价与稳汇率的破局:转头“巴拉萨-萨缪尔森效应”》

发布日历:2025-02-13

阐发作家:黄汝南S0880523080001,张剑宇S0880124030031,汪浩S0880521120002

阐发称号:《光与影:日本走出通缩的现实与隐忧》

发布日历:2025-02-27

阐发作家:黄汝南S0880523080001,张剑宇S0880124030031,汪浩S0880521120002

国别有筹商系列:东南亚篇|国泰君安·人人有筹商国别有筹商系列:印度篇|国泰君安·人人有筹商

国别有筹商系列:日本篇|国泰君安·人人有筹商国别有筹商系列:好意思国篇|国泰君安·人人有筹商

国别有筹商系列:“人人南边”篇|国泰君安 · 人人有筹商

国别有筹商系列 · 电话会议丨 国泰君安 · 人人有筹商

]article_adlist-->更多国君有筹商和服务亦可有筹商对口销售获得

紧迫提醒

本订阅号所载内容仅面向国泰君安证券有筹商服务签约客户。因本贵寓暂时无法配置造访截至,字据《证券期货投资者安妥性照看目标》的要求,若您并非国泰君安证券有筹商服务签约客户,为保证服务质地、规章投资风险,还请取消温雅,请勿订阅、采纳或使用本订阅号中的任何信息。咱们对由此给您变成的未便暗意忠实歉意,高出感谢您的厚实与合营!如有任何疑问,敬请按照文末有筹商神志与咱们有筹商。

法律声明

本公众订阅号(微信号: GTJARESEARCH )为国泰君安证券股份有限公司(以下简称“国泰君安证券”) 有筹商所照章配置、寂然运营的独一官方订阅号。其他机构或个东谈主在微信平台上以国泰君安有筹商所口头注册的,或含有“国泰君安有筹商",或含有与国泰君安证券有筹商所品牌称号有筹商信息的其他订阅号均不是国泰君安证券有筹商所官方订阅号。

本订阅号不是国泰君安证券有筹商阐发发布平台,本订阅号所载内容均来自于国泰君安证券有筹商所已崇拜发布的有筹商阐发,如需了解详备的证券有筹商信息,请具体参见国泰君安证券有筹商所发布的完竣阐发。

在职何情况下,本订阅号的内容不组成对任何东谈主的投资冷落,国泰君安证券也不合任何东谈主因使用本订阅号所载任何内容所引致的任何失掉负任何背负。

本订阅号所载内容版权仅为国泰君安证券总共,国泰君安证券对本订阅号保留一切法律权柄。订阅东谈主对本订阅号发布的总共内容(包括笔墨、影像等)进行复制、转载的,需注明出处为“国泰君安有筹商”, 且不得对本订阅号所载内容进行任何有悖答允的援用、删省和修改。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")

官方网站 Kaiyun 登录入口")